网上买了“惠无忧”新冠险后遭遇理赔难,她忧心忡忡?

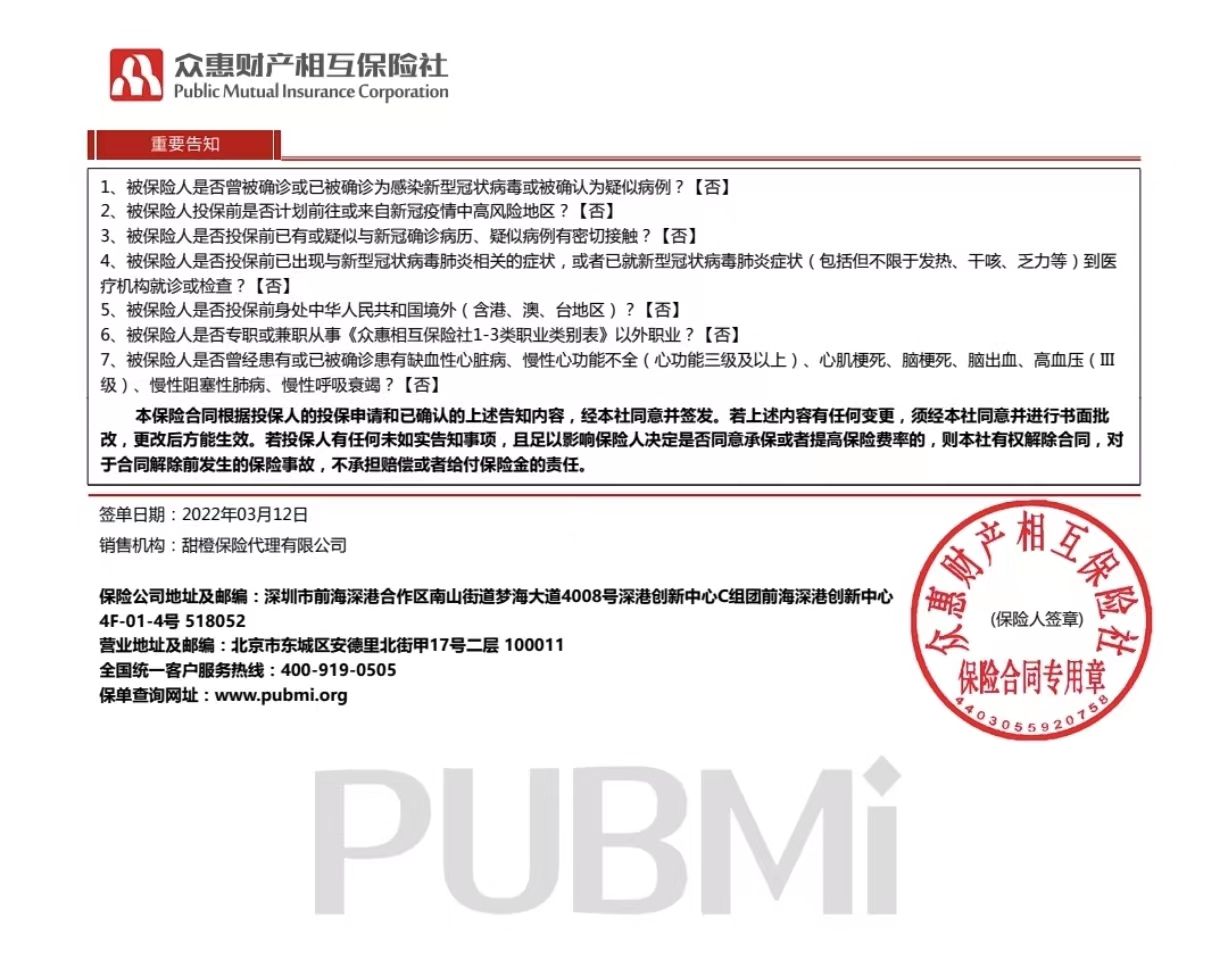

2023年2月13日,郑州市民王女士(应投诉人要求,为化名)大河报·邻妹妹反映,疫情期间(2022年3月12日),她在翼支付APP“甜橙保”上买了一份保险(电子保单显示,是众惠财产相互保险社的“惠无忧保险单”)。合同约定,如果因感染新冠肺炎被强制隔离或首次感染新冠肺炎,都会得到相应的理赔(保险金)。2022年10月,她被强制居家隔离10天,这一情况符合合同约定的理赔条款,她也提交了相关证明材料,而且合同也在有效期内,但保险公司却以各种理由拒赔。

“我认为保险公司此举是在故意刁难不赔。”王女士说,她已向多方投诉此事。

网上买的新冠险,保险公司一直拖着不予理赔?

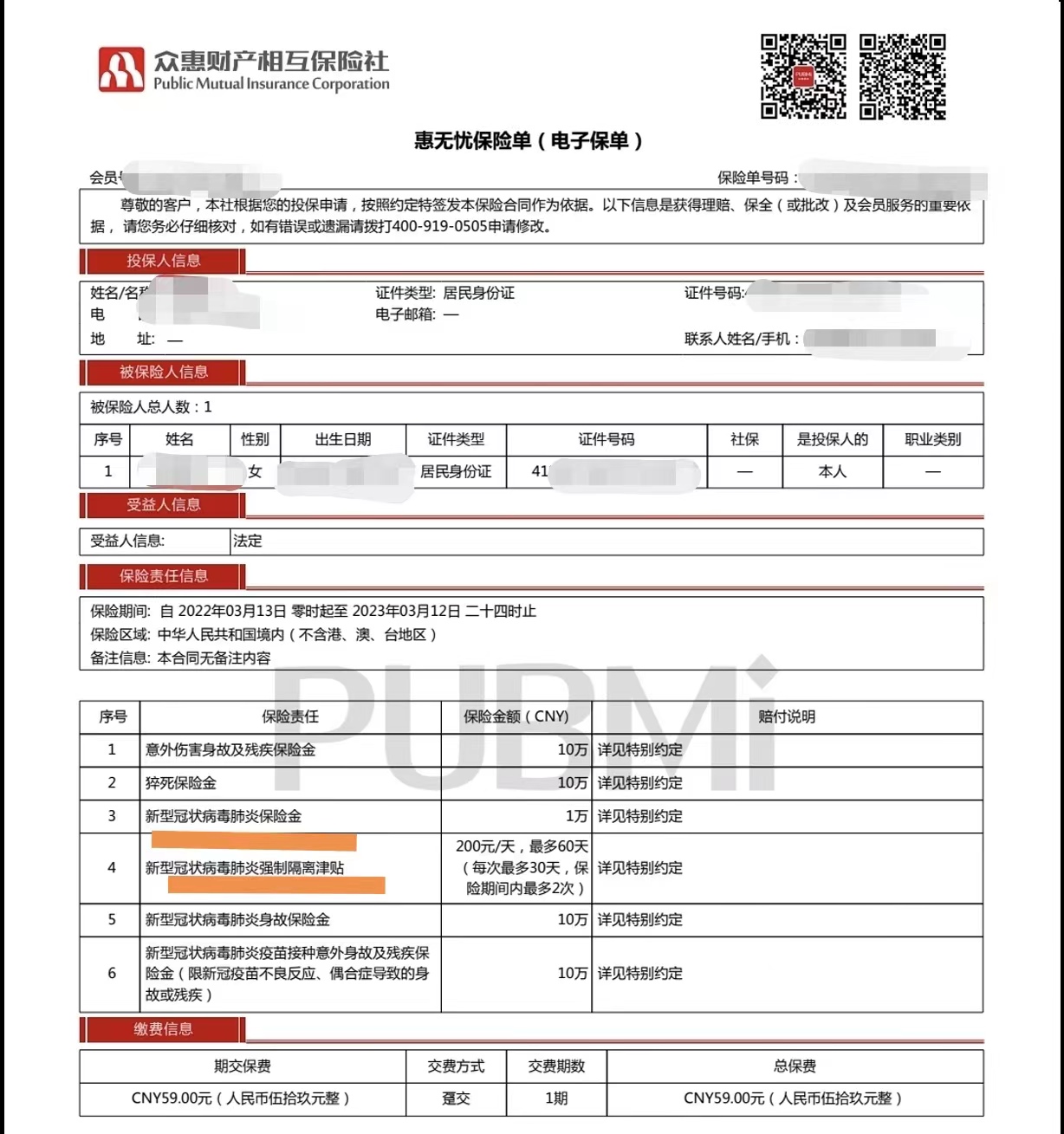

王女士说,2022年3月12日,她在翼支付APP上的“甜橙保”处,花59元给自己买了一份保险,保险期限自2022年3月13日0时起至2023年3月12日24时止。2022年10月11日,她因疫情被隔离10天。这一点,有社区开的证明为证,上面有社区的公章。当时,她就向保险公司报了险,而且也按要求通过保险公司微信公众号提交了证明材料。按合同约定,她隔离一天,保险公司须赔付200元,加起来这次隔离应该赔付2000元。但最终,保险公司却以证明材料上的身份证号系手写为由拒赔。

“这个身份证号是社区让写上去的,这都是统一的。”该女士说,但保险公司不认,一直拒赔。2022年12月中旬左右,郑州疫情放开,“我感染了新冠。按合同约定,首次得新冠,保险公司也应理赔3000元左右。但后来保险公司又一直找理由拒赔。”

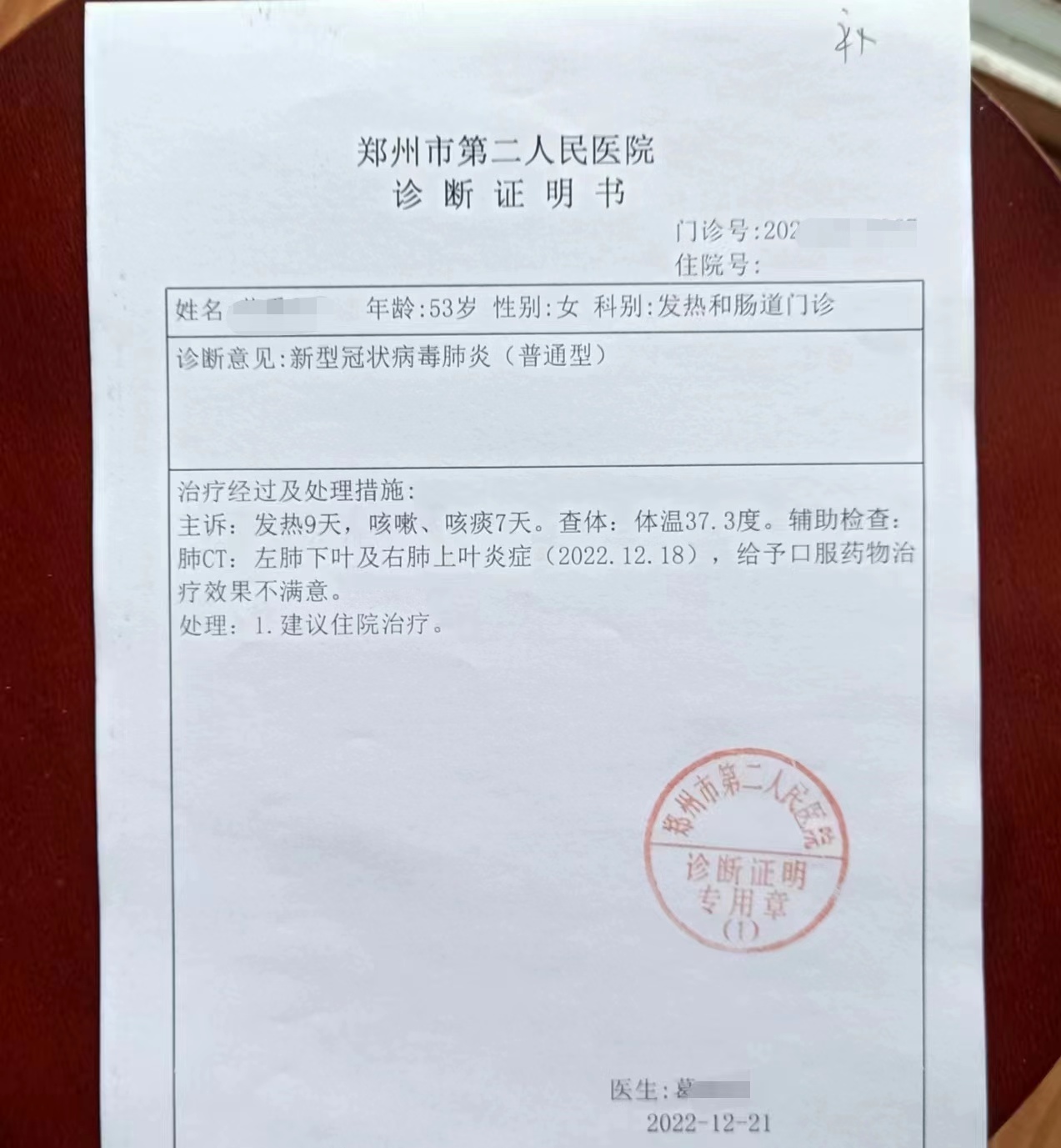

该女士说,她感染新冠后,刚开始准备去医院看病时,她按照保险公司的要求,提交了诊断证明和相关检查材料,但保险公司称诊断名字不对,要写清是新冠肺炎,不能只写新冠感染,还要在诊断证明材料上写上新冠分型(轻型、普通型或重型),方可赔付。后来,她把所有就诊材料都按要求弄好了,结果,保险公司又称就医的医院并非合同中约定的定点医院……

“疫情政策都在变化当中。我感染新冠后,询问了合同中的定点医院,但人家说,郑州已经放开了,不存在什么定点医院一说了。

而且当时报案的时候,我也给他们客服说了郑州没有定点医院的情况,他们说要到国家承认的医院,我这才选择了郑州市其他正规的大医院看病(郑州二院)。”该女士说,即便这样,“到现在还是一直拖着不予理赔。”

她认为,其一,合同约定的两种情况,她都按照要求提交了相关证明材料,证明情况属实;其二,合同还在有效期内;其三,政策在变,合同里不适应当下的相应条款是否也应改变?因此,她要求保险公司如约赔付。但她在多次联系保险公司和多方投诉的情况下,事情到现在还没有解决。

“钱倒是不多。但既然买了保险,保险公司却千方百计地推脱应该承担的保险责任。这太让人生气了。”王女士说。

疑问1:强制隔离10天,已提交多份加盖社区公章的证明材料,为何不予理赔?

2023年2月13日,大河报·豫视频记者致电该女士所购保险单所属的众惠财产相互保险社客服电话。

客服人员在询问了王女士的身份证号和名字后说,可以查到相关报案记录。

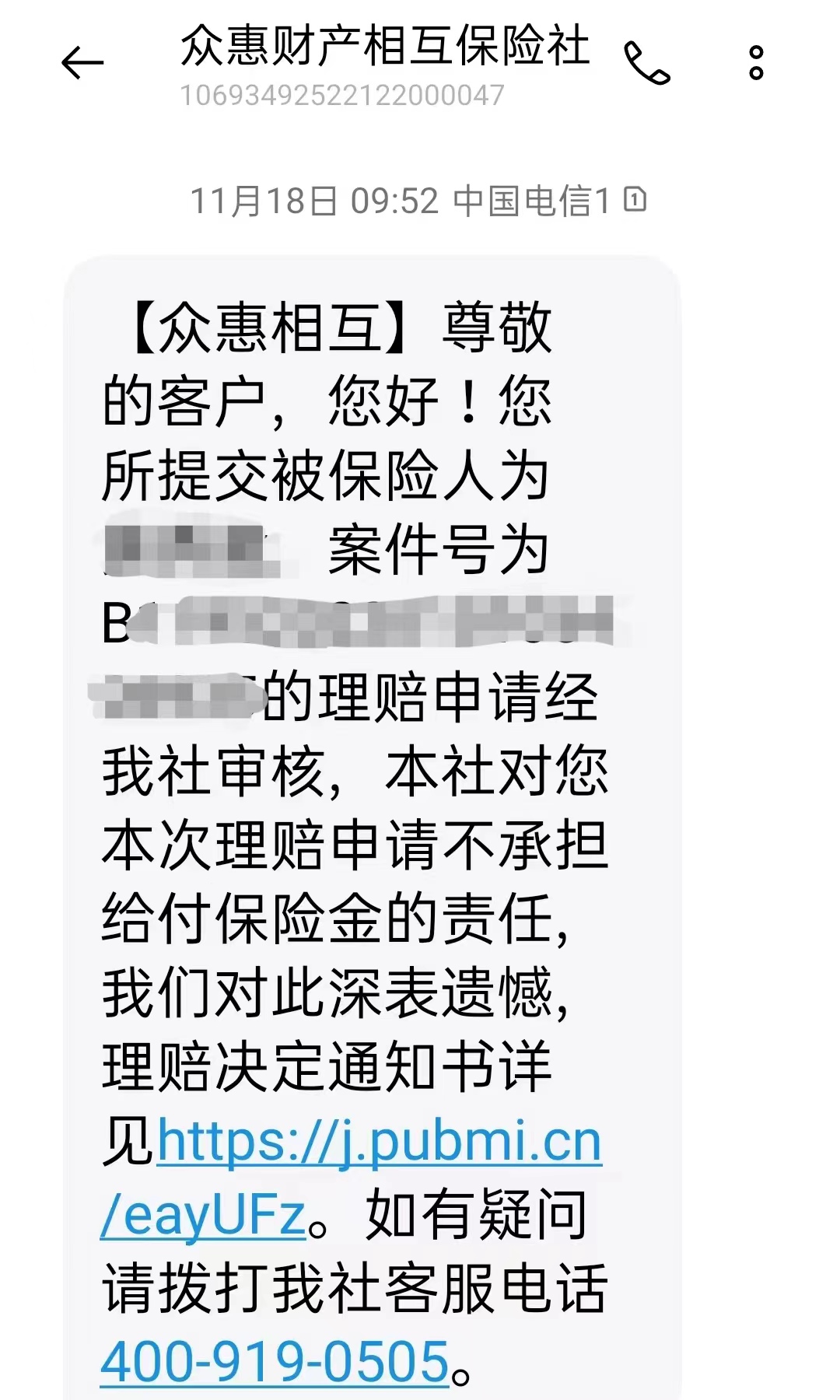

客服人员说,王女士隔离10天被拒赔的情况是,王女士当时属于密接,她提供的是居家隔离的证明。而当时防疫政策是要求对密接者进行集中隔离的。也就是说,她提供的证据是与当时的防疫政策不符的。

对此,王女士质疑其说法错误并予以反驳。

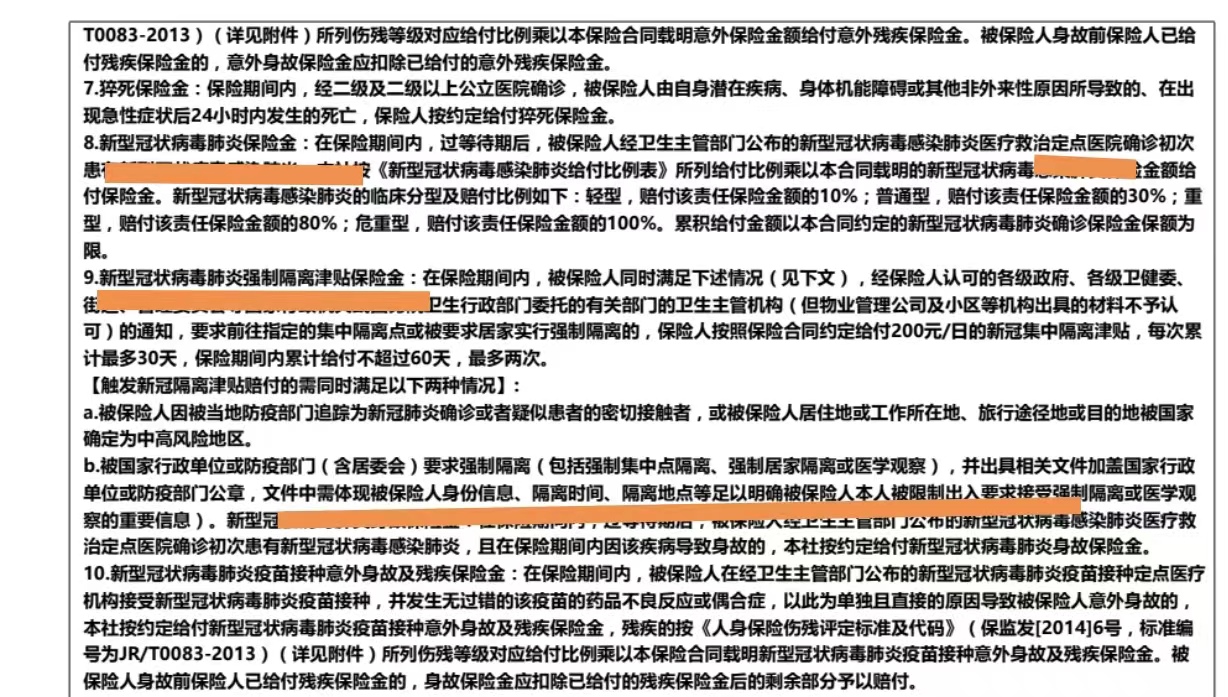

她说,这一点,电子保单上有明确条款(第9款,新型冠状病毒肺炎强制隔离津贴保险金):“在保险期间内,经保险人认可的各级政府、各级卫健委等的通知,要求前往指定的集中隔离点或被要求居家实行强制隔离的,保险人按照保险合同约定给付200元/日的新冠集中隔离津贴。还要符合被国家行政单位或防疫部门(含居委会)要求强制隔离(包括强制集中隔离、强制居家隔离或医学观察),并出具相关文件加盖国家行政部门或防疫部门公章,文件中需体现被保险人身份信息、隔离时间、隔离地点等足以明确被保险人本人被限制出入要求接受强制隔离或医学观察的重要信息。

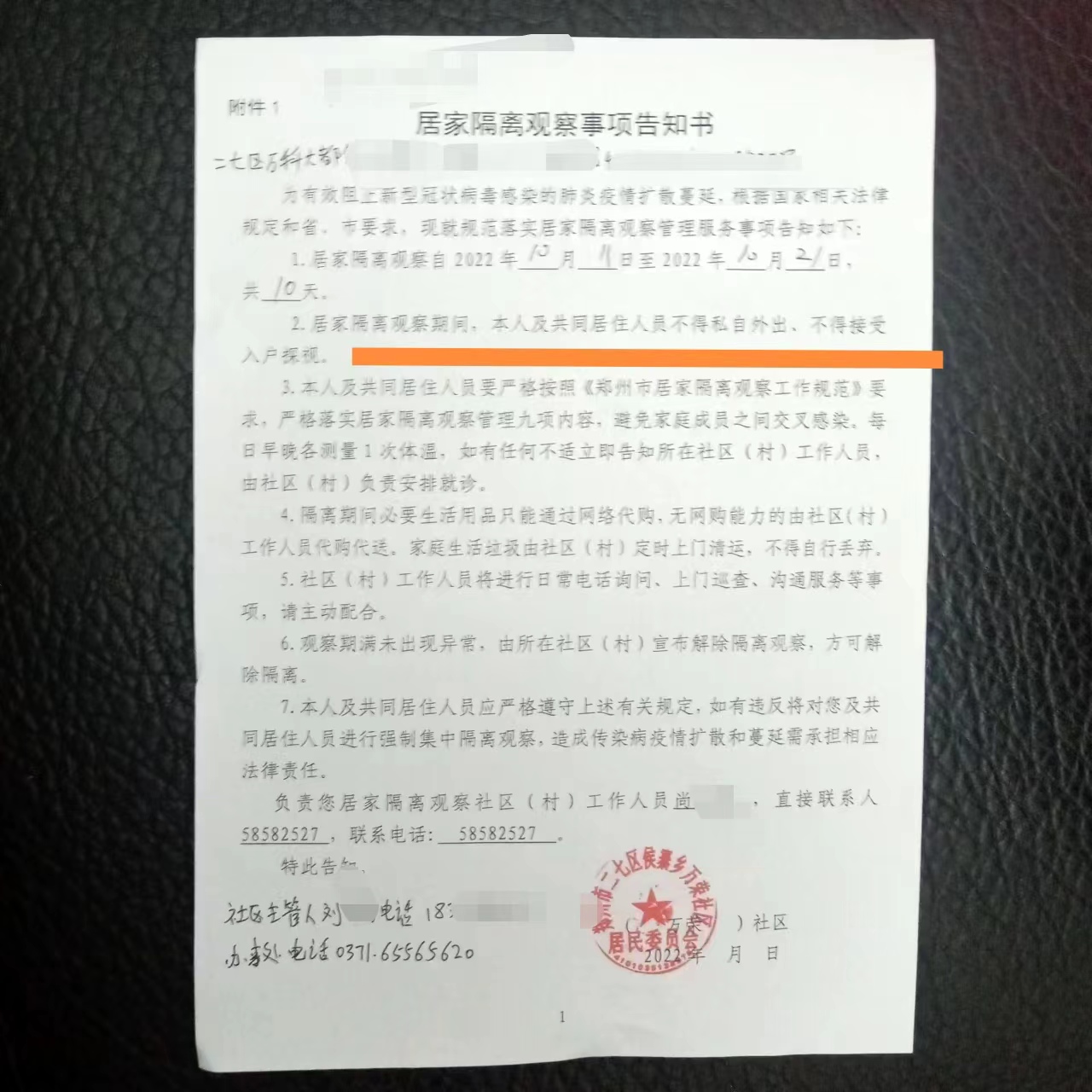

对此,王女士说,2022年10月,小区突然出现阳性病例,她所在的单元电梯突然被停,之后就突然被社区强制要求居家隔离10天。隔离期间,家里的生活物资都是由物业送到楼上,防疫人员在门口进行核酸检测。

在王女士提供的《居家隔离观察事项告知书》和《解除隔离通知书》上,记者看到,上面都加盖有郑州市二七区侯寨乡万荣社区居委会的公章。

至于上面的名字和身份证号码为何是手写的问题,王女士说:“当时我也担心手写不行,专门给社区工作人员说,保险公司要求是打印体。社区工作人员说,这个就是上边给的统一模板,本人的详细住址和姓名以及身份证号等信息必须手写上去。后来,在社区相关负责人的见证下,我按照社区相关负责人写的模板手写了一下。社区这才给盖了章。”

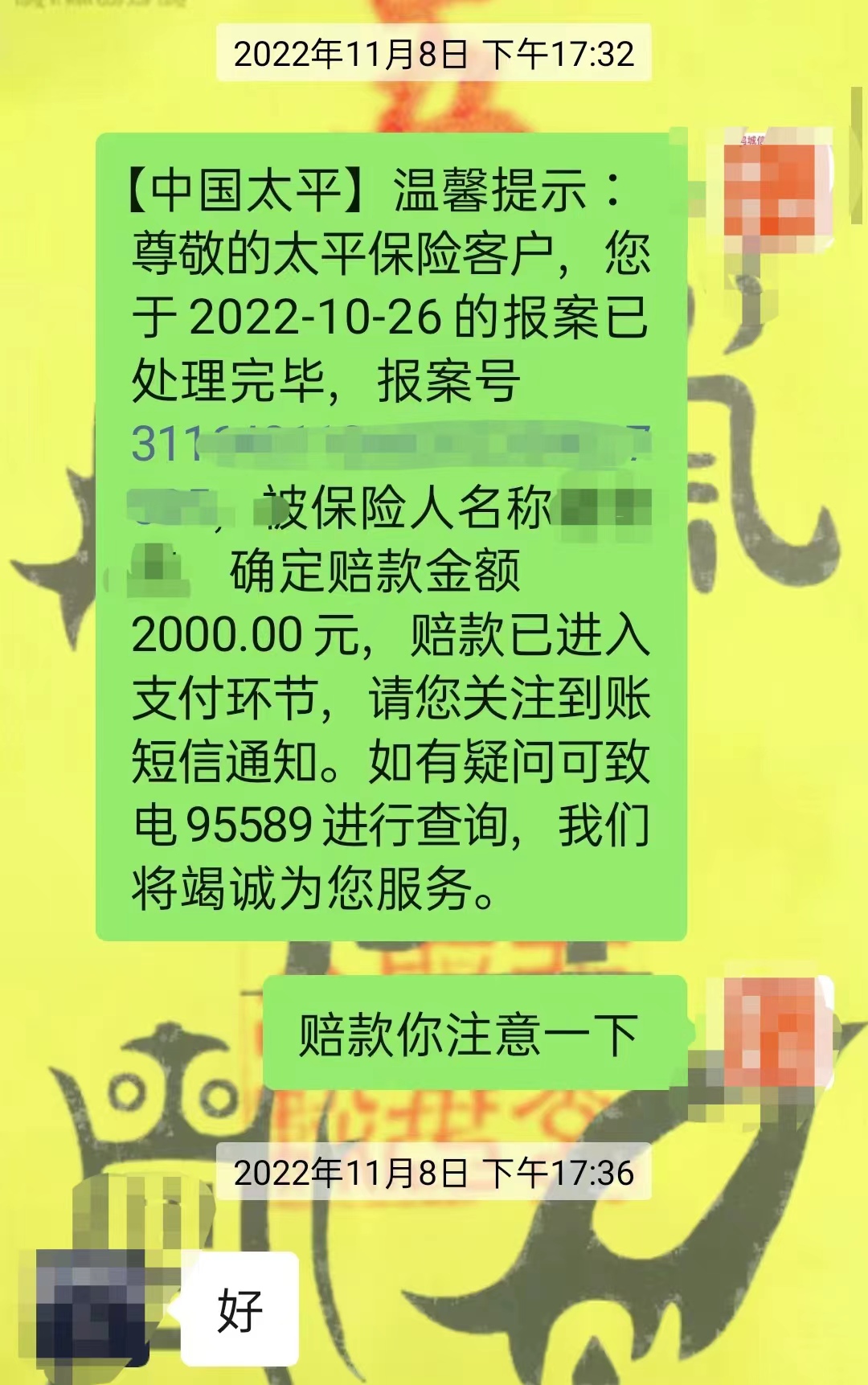

“这些情况,我都提交了特别详细的证明材料。而且这个情况,社区相关负责人都知道。上述材料,当时都是由社区相关负责人给开的。都可以去社区进行调查。”王女士说,而且,她在其他保险公司为家人买的同样的保险,“人家一了解我家这个情况后就正常理赔了。就这个保险公司,一直以各种理由拒赔。”

疑问2:疫情政策发生重大变化后,保单上的相应条款是否也要与时俱进?

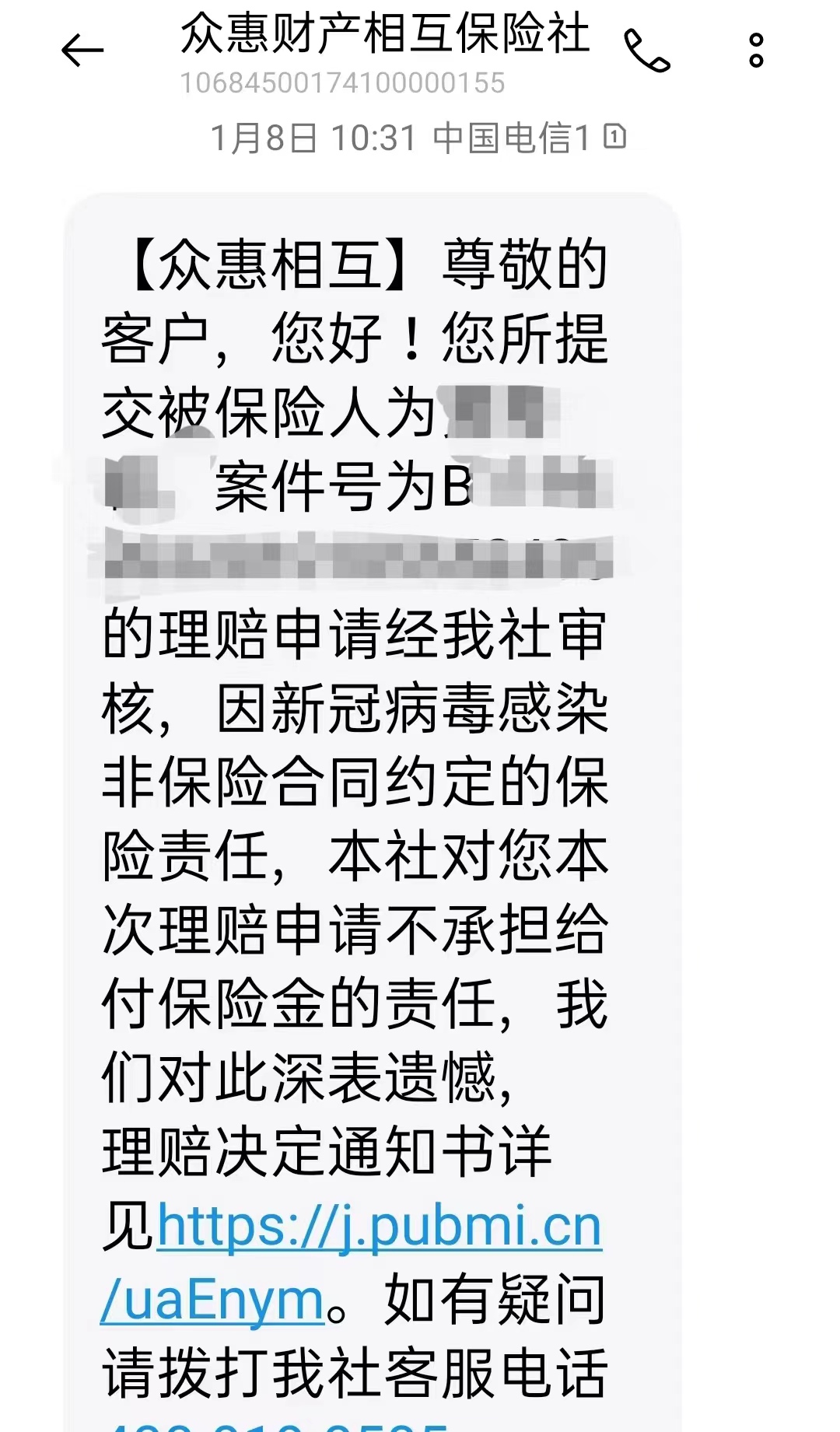

2023年2月13日,就王女士所说的首次感染后开具了诊断证明而保险公司也不理赔的问题,众惠财产相互保险社客服人员回复大河报·豫视频记者说,王女士提供的首次感染新冠肺炎的诊断证明并非保险单中约定的定点医院的诊断证明,这一点,电子保单里也有明确条款,是不予理赔的。

对此,王女士疑惑,2022年12月,郑州疫情已经放开,已不存在集中隔离和到定点医院医治一说。也就是说,当时的疫情政策已经发生了变化。保险公司难道还要依照2022年初疫情政策变化前签订的条款来理赔吗?保险公司难道不要与时俱进,灵活变通地帮助被保险人解决处理这些问题吗?

对此,该客服人员表示,她将会向公司反馈一下,随后会有人就此进行回复。

王女士说,为此,她向很多地方投诉过,比如保监会维权投诉电话12378、该保险公司所在地的深圳相关部门等,她希望能给自己讨回个说法和权益。

“买个保险,是为了给自己和家人多一份保障。如果都像这样理赔那么难,我们还不如不买呢。”王女士说。

律师:隔离津贴符合合同条款应予理赔,“定点医院”之争议可按民法典相应条款解决

对此,河南英泰律师事务所律师赵钰涛说,王女士作为消费者,她和保险公司存在保险合同关系。各方就应当按照合同履行各自的权利、义务。保险公司在对客户进行理赔时,不能任意解释保险合同的文本,应当按照合同的本意或者学术解释进行,或者请求监管机构进行公平解释,通常解释应当更偏向于消费者,这样对普通消费者才更加公平。就本案来讲,对于理赔条件的规定,应当遵循保险合同的约定,不能任意抬高理赔条件或者设置各种障碍,否则就侵犯了消费者的合法权益。消费者可以向上级保险公司的投诉热线投诉,或者向银保监局投诉,也可以直接向人民法院起诉要求依法依约理赔。

河南嘉泰律师事务所律师徐志刚分析认为,关于强制隔离津贴保险金的赔付条件,保险公司认为按当时防疫政策,密接者应当集中隔离,黄女士是强制居家隔离,与防疫政策不符。但根据合同约定,密接者是集中隔离还是居家强制隔离需要看行政单位或防疫部门的要求。黄女士提供了加盖公章的《疫情防控封条》、《居家隔离观察事项告知书》和《解除隔离通知单》,足以认定黄女士居家隔离是按照有关单位的要求实施居家隔离的,符合合同约定的赔付条件。

关于新型冠状病毒肺炎保险金的赔付条件,保险公司认为王女士的诊断证明并非保单中约定的定点医院出具,不符合赔付条件。合同之所以约定定点医院,是为了提高诊断证明的准确度和权威性,但在疫情管控放开后,能够进行新冠肺炎诊断的医疗机构相比合同订立时已发生重大变化。且为黄女士出具诊断证明的医院也是一家综合性医院,能够按规定提供相应的诊断服务。《民法典》第四百九十八条规定:“对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释……”在疫情管控放开后是否仍必须至此前所谓的定点医院作诊断确有争议,依据该条规定,应当作出不利于保险公司的解释,保险公司当赔付新型冠状病毒肺炎保险金。(大河报·豫视频记者 宁田甜)

【责任编辑:牛尚 】 【内容审核:黄瑞月 】 【总编辑:黄念念 】