新常态 新飞跃(经济热点)

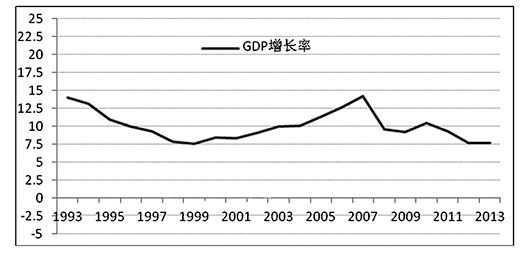

| 1993年以来中国GDP增长轨迹 |

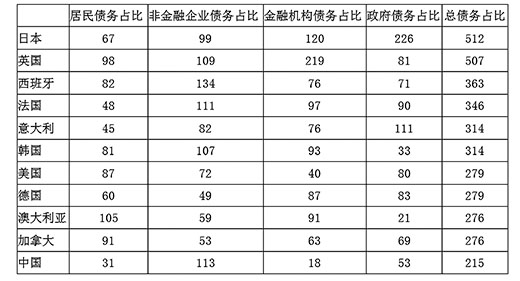

| 2013年中国与发达经济体的债务率(债务占GDP比重,%) |

新常态是全球性现象

国际金融危机结束了被称为“大稳定”的旧常态阶段

“新常态事实上是一个全球性现象”,中国社会科学院副院长、学部委员李扬这样认为。

李扬说,新常态之前,全球曾处于一个被经济学界称为“大稳定”的旧常态阶段,从上世纪80年代中期到2007年,延续了20多年。“大稳定时期,全球经济发展经历了少有的好时光。经济持续高速增长、低通胀率与低失业率并存,同时,经济周期波动的特征明显弱化。”

“2007年初爆发的国际金融危机,结束了大稳定的‘旧常态’,使全球经济进入了‘新常态’”,李扬分析,全球经济新常态有五大特征:

经济增长在低水平上波动。数据显示,1992年至2007年,欧元区GDP实际年均增长率为2.08%。而在2008年和2009年,其年均增速降至-2.03%。此后的2010年至2019年,预计其年均增速仅为1.12%。

“去杠杆”过程中出现两难。此次危机根本上是由于各类经济主体负债率过高引发的。经济从危机中恢复,要求降低债务率即去杠杆,但去杠杆过程却会产生经济收缩,反过来阻碍经济恢复。“这是因为,各经济主体获得新增资金后,往往将其用于偿还债务,而不是从事消费、生产和投资等‘正常’经济活动,从而导致经济收缩”,李扬说。

贸易保护主义加剧。在经济普遍放缓、失业率攀升的背景下,推行贸易保护往往成为不少国家的首选。

各国政策周期不同步。“当下,美、英等国在推行了若干轮量化宽松后开始退出,而欧洲和日本的量化宽松却方兴未艾”,李扬说,“这可能给国际投机资本从事‘息差交易’提供合适的温床,导致国际游资大规模跨境流动,引发国际金融市场动荡。”

全球治理出现真空。“2007年以来,几乎所有的全球治理机构和治理机制都已失灵。在全球经济新常态下,应致力于重塑全球治理机制”,李扬说。

结构性减速是主要特征

中国经济自2009年起进入新常态,四大因素导致结构性减速

李扬认为,中国经济自2009年起进入了新常态,其主要特征是结构性减速。据中国社科院预测,在2011年至2015年、2016年至2020年、2021年至2030年三个时段,中国潜在增长率区间分别为7.8%—8.7%、5.7%—6.6%、5.4%—6.3%。

李扬分析,导致结构性减速的因素主要有四个:

——资源配置效率下降。

过去30多年,我国大量劳动人口和资源从劳动生产率较低的农业等一次产业,向劳动生产率较高的制造业等二次产业转移,这带来整体劳动生产率提高,导致经济增速加快,出现了结构性加速现象。

“如今,制造业已近饱和,人口、资源等越来越多地向以服务业为主的第三产业转移,而服务业的劳动生产率显著低于制造业。在中国,由于服务业多处低端,这种生产率差距更为明显。这样一来,整体的劳动生产率必将下降,从而带来经济增速下滑,此即结构性减速。”李扬说。

——要素供给效率下降。

劳动、资本和技术进步,是支撑经济发展的三大要素。“近年来,随着我国人口老龄化加剧,并带动劳动参与率下降,传统意义上廉价劳动供给模式已经终结,劳动力成本逐渐上升。这就是近年来人们常说的人口红利消失,”李扬说。

再看资本投入,人口老龄化、传统工业化结束、消费率缓慢提高等因素,导致中国储蓄率开始下降,可用于投资的资本增长也将放缓。

“此外,资本回报率低、技术进步缓慢是我国经济的痼疾,至今未见显著改善”,李扬坦言。

——创新能力滞后。

时下,中国已越来越接近国际科技前沿。“这时,或者国外已没有系统的东西可供学习,或者面对咄咄逼人的竞争,发达经济体开始进行技术封锁。中国必须从依赖技术进口全面转向自主创新,而这一转变殊为不易”,李扬说。

——资源环境约束增强。

李扬说,资源环境一直被我们认为是可以“忽视”的外在要素,然而,雾霾在空中长年挥之不去,食品中重金属全面超标,饮用水全面污染等,都对传统的经济发展方式提出了挑战。这样,中国经济增长函数中就内生地增添了资源环境约束的负因素。

新常态带来新挑战

投资机制亟待完善,去杠杆化任务艰巨,城镇化面临转型,房地产市场形势逆转

李扬认为,新常态使得我国一些深层次结构性问题“水落石出”,并构成未来我们必须认真面对的挑战。他阐述了新常态下的四大挑战:

其一,投资机制亟待完善。

中国经济曾长期受困于“投资/增长/过剩”悖论,即增长高度依赖投资,而投资恰恰是造成产能过剩的渊薮。

鉴于消费在短期内难有较大增长,外需也不再会像过去那样为经济增长提供较大正贡献,在今后相当长时间内,中国经济增长仍将高度依赖投资。“因此,新常态下仍然不能忽视投资的关键作用,应当认真研究投什么(投资领域)、谁来投(投资主体)、如何投(资金来源)等问题”,李扬说。

其二,去杠杆化任务艰巨。

“如果用实体经济部门总负债与GDP之比来计算杠杆率,我国的杠杆率已从2008年的170%快速上扬至2013年的215%”,李扬说,其中最需关注的是我国企业债务率过高的问题。2013年,我国企业债务与GDP之比高达113%,高于加拿大、法国、德国、意大利、日本、英国和美国等国家,也超过90%的国际警戒线。

李扬认为,为了去杠杆,必须下决心扭转以间接融资为主的融资结构,同时,应进一步改革国有经济,控制其软预算约束下的高负债倾向,进一步管束地方政府的投资行为。

其三,城镇化面临转型。

传统的城镇化主要是从“城里人”角度规划的城镇化,注重城市规模扩张,忽视广大“乡下人”的诉求,包括享受均等化的医疗、教育、养老等公共服务,实现土地作为生产要素的合理报酬,以及促进城乡就业、保持工农业协调发展等。

“新常态下,要从调整经济结构、转变发展方式、实现城乡一体化出发推进新型城镇化,其要义是实现公共服务均等化,”李扬说。

其四,房地产市场形势逆转。

李扬认为,与此前不同,此次房地产市场下滑的触发因素不是来自政策面,而是来自城镇住房市场内在供求格局的深刻变化,其下降趋势可能持续3至5年。

“应对房地产市场调整的短期对策,是全面清理近年来重重叠叠的房地产调控政策,择其不当者和自相矛盾者而弃之,目的是还市场以本来面目。长期而言,需要加快进行房地产市场的‘顶层设计’。”李扬说。

新常态蕴含新动力

新常态再次带来了发展机遇,赋予战略机遇期全新的内容

“特别需要强调的是,新常态孕育着革命性转变”,李扬说,在全球范围内,新常态意味着供应链的重组、经济结构的调整、治理体系的重塑和大国关系的再造;在国内,新常态还意味着中国经济“浴火重生”。“走过这个阶段,中国经济将从根本上摆脱投资驱动和出口驱动的增长方式,走上追求质量、效益和可持续发展的道路,跨越中等收入陷阱,实现中华民族伟大复兴。”

李扬认为,新常态再次带来了发展机遇,并赋予战略机遇期全新的内容。

新常态有利于“挤水分”。

“我国经济中的水分,主要应从投资驱动的经济增长方式中寻找”,李扬说,如果投资不能顺利形成生产能力,变成“胡子工程”甚至“豆腐渣工程”,与这部分投资对应的增长率就是水分;如果投资形成了生产能力,但出现了产能过剩和产品积压,与此对应的增长率也是水分。“新常态下,经济增速放缓、投资增速减速将不断压缩、挤出这些水分。”

新常态有利于创新驱动。

新常态下,由于投资和出口等传统因素不再可以依赖,中国经济将被迫转向创新驱动的新轨道,这正是我们多年来孜孜以求的结果。

新常态有利于理顺政府和市场的关系。

李扬认为,新常态将弱化GDP考核机制,如此,地方政府的招商引资和投资冲动方能得到有效遏制,长期存在的“越位”“缺位”问题也才有了解决条件。

新常态也有利于经济可持续发展和社会公平正义。

“在绷得不紧的宏观环境下,我们才有可能着手减少资源浪费和环境破坏现象,实质性推进生态文明建设,”李扬说,“另一方面,如果过于追求速度,就要高度依赖投资,这就会造成资本所有者在经济中长期占据主导地位,从而使利润占国民收入的比重过高,与此对应的就是劳动所有者收入占比过低,导致收入分配不公;这一格局若长期持续,会造成‘有钱的人越来越有钱,没钱的人越来越没钱’等现象,使社会阶层和利益格局固化。新常态下,速度不那么被看重,有利于减小收入分配差距和提高社会流动性,实现公平和包容性增长。”

新常态蕴含发展新动力。发现、挖掘、运用好这些动力,需要我们对旧常态下的发展方式进行革命性调整。“改革是新常态下的主旋律”,李扬说,“全球经济已进入新常态,各国也开始了‘改革竞争’。对改革认识最深刻、策略最完备、意志最坚定、效果最明显的国家,将在未来的全球竞争中抢占先机。”