存量房贷利率是否会继续“打折”?

数据来源:Wind

大河报·豫视频记者孙凯杰实习生张婷

近日,存量贷款利率引发广泛关注。7月14日,央行货币政策司司长邹澜在“2023年上半年金融统计数据情况新闻发布会”上称:“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

记者走访郑州多家国有银行,中国银行、建设银行、工商银行相关工作人员均表示:“近期各个网点确实有不少房贷客户咨询是否可以降低存量房贷利率,目前银行没有接到相关通知,如果有相关政策,我们也会第一时间发布消息。”

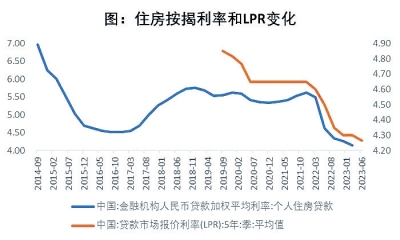

2008年 曾有存量房贷利率下调的先例

据了解,早在2008年,为发挥房地产改善民生、扩大内需的作用,国家出台相关政策,促进房地产市场健康发展。央行自2008年9月起五次下调贷款基准利率,并扩大房贷利率下浮幅度。

当时的背景是为应对国际金融危机产生的影响,支持居民住房消费,促进扩大内需。“之后存量房贷利率出现了快速下行,助力地产企稳、消费修复和经济回暖。”华鑫证券分析师杨芹芹说。

存量房贷客户:希望房贷利率降下来

“现在的利率好低呀,真是羡慕嫉妒恨!”随着LPR利率屡次调降,社交平台上,不少“利率站岗”的购房人表达着对现行房贷利率的羡慕。

市民王先生表示,如果能把房贷利率降下来,老百姓就能把更多的收入投入消费领域。“我是2018年在郑州购置的房产,贷款60万,分30年期还清,当时是二套房,固定利率5.7%。如今我们家庭平时会节省不必要的开支,只想尽量多攒些钱尽早把房贷还掉,对比现在,以前的贷款利率实在是太高了。”

下调房贷利率,对于房贷持有人来说,无疑是利好。以100万元房贷额、30年还款期,等额本息还款方式来计算,在5.95%的房贷利率高点贷款,利息总额约114万元。目前郑州市首套房LPR为3.7%,算上加点,假如房贷利率降至4.2%,利息总额约76万元。后者相较前者节省了约38万元的利息,这可不算个小数目,而对银行来说这也意味着在房贷收益上将面临不小的损失。

下调利率对银行和客户是“双赢”

上海金融与发展实验室主任曾刚对记者表示:“虽然下调存量贷款利率会导致银行的预期收益有一定程度的下降,但是调整带来的息差损失是市场供求关系所决定的,同时这种损失在银行的可承受范围之内,银行只是赚少了,但并没有亏损,也没有出现风险。”

曾刚认为,在提前还贷和下调利率之间,银行是愿意和客户进行协商的。如果客户把钱还掉,对于银行来说,这笔优质资产就彻底丧失了。适度下调利率后,虽然利率减少了,但银行这笔资产还在。不然,客户提前还贷了,银行要再去找一个新客户很难。因此,下调利率对于银行来说是更好的选择,对于客户来讲也达到了降低成本的目的,这是双赢。

不仅如此,鼓励银行开展存量房贷置换业务,引入市场化机制,将有助于大幅减缓居民部门主动去杠杆的问题,当购房人不着急提前还贷时,可以更从容地进行消费支出,也有助于消费企稳,助力经济更快地复苏向好。

存量房贷利率下调仍存不确定性

“最近看见网上的消息,我们也问了对接的客户经理,都说没有接到通知或者是等通知,但是也有个别亲戚朋友听说,提前还款的客户,未来可能和银行有一定的协商空间。”市民张女士向记者介绍。

广东省城规院住房政策研究中心首席研究员李宇嘉表示:“综合来看,存量住房贷款利率下调还有很大的不确定性,短期内调整的可能性不大。”

商业银行以营利为目的,甚至是以利润最大化为目标,房贷属于优质资产,如果降低存量房贷利率,会冲击银行的资产收益率。此外,大型国有银行的考核标准中强调利润和资产收益率,这也进一步削弱了银行下调存量贷款利率的动力。因此,可以说银行在这方面缺乏足够的动力。

虽然央行倡议在前,但降低存量房贷利率是市场行为,且合同一经签订具有法律效力,因此“市场化、法治化”是大前提,利率的变动也要符合这两个前提。

【责任编辑:钱艳红 】 【内容审核:黄瑞月 】 【总编辑:黄念念 】